脱炭素経営への関心が高まる中、中小企業の皆様にとって「資金調達」と「環境対策」を両立させる画期的な仕組みが登場しています。それがサステナビリティ・リンク・ローン(SLL)です。

本記事では、提供された調査資料に基づき、中小企業経営者の皆様が知っておくべき「金利が下がる脱炭素の仕組み」について分かりやすく解説します。

サマリー:脱炭素への挑戦が「利息」を減らす時代へ

- 脱炭素への挑戦が「利息」を減らす時代へという考え方が中心です。

- これまでの環境対策(脱炭素)に対する「コストがかかる」というイメージを覆します。

- 現在の企業金融では、脱炭素などの目標達成を融資条件と連動させる仕組みが普及しています。

- その中心となるのが「サステナビリティ・リンク・ローン(SLL)」です。

- SLLは、企業が掲げた目標の達成状況に応じて金利などの条件が優遇される融資スキームです。

- 資金使途に制限がなく、運転資金としても活用できる点が大きな特徴です。

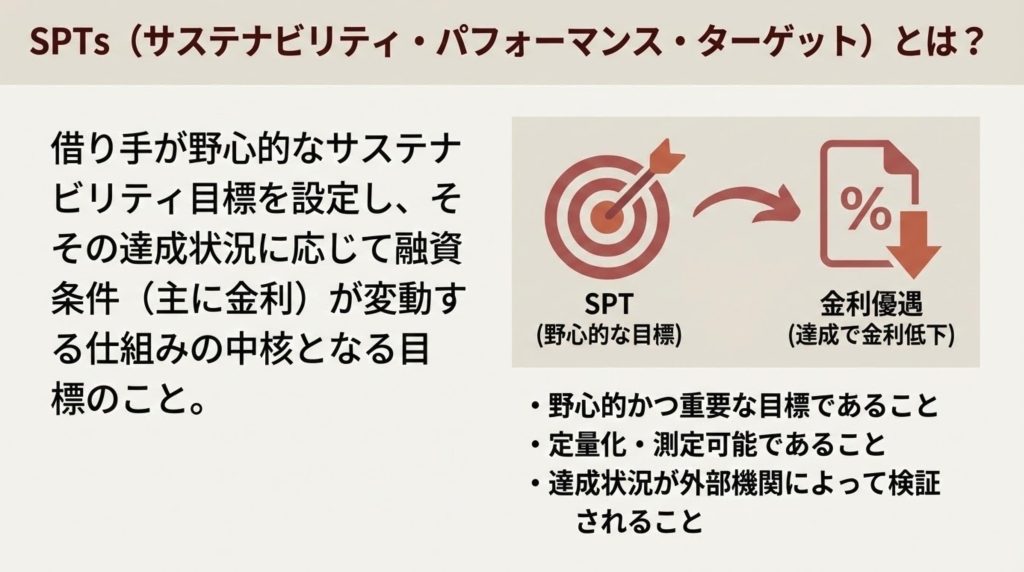

1. SPTs(サステナビリティ・パフォーマンス・ターゲット)とは?

SLLの成否を分ける最も重要な要素がSPTsです。

目標達成が「インセンティブ」を生む仕組み

SPTsとは、借り手である企業が達成を約束する「具体的な数値目標」のことです 。

- ステップダウン(金利優遇): 目標を達成すると、適用金利が引き下げられます 。

- ステップアップ(ペナルティ): 未達成の場合、金利が維持、または引き上げられることもあります 。

脱炭素におけるSPTsの具体例

脱炭素経営においては、以下のような指標が設定されます。

- GHG(温室効果ガス)排出削減量: 「2030年までに50%削減」といった直接的な目標 。

- データの精緻化: サプライチェーン全体の排出量を把握するための「実測値(1次データ)の収集比率」を高める目標 。

SPTsには、単なる努力目標ではなく、過去の実績や同業他社と比較して「野心的(高い志)」であることが求められます 。

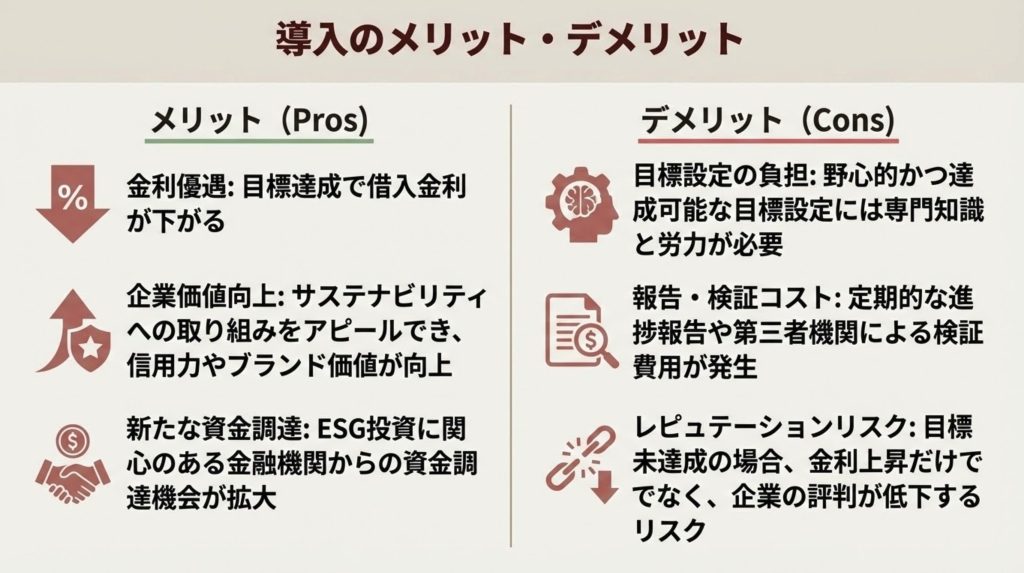

2. 導入のメリット・デメリット

中小企業がSLLを導入する際には、以下の両面を理解しておく必要があります。

導入メリット

- 調達コストの削減: 目標達成により金利負担が軽減されます 。また、国の利子補給制度を併用できるケースもあります 。

- 資金使途の自由度: グリーンローンのように特定のプロジェクトに限定されず、既存借入の借換や一般の運転資金にも使えます 。

- 対外的な評価向上: 「本気で脱炭素に取り組む企業」としての信頼が得られ、取引先や従業員への強力なアピールになります 。

導入デメリットとリスク

- コストと事務負担: 外部機関による評価(セカンドオピニオン)の手数料や、毎年の進捗レポーティングに工数がかかります 。

未達成時のリスク: 目標に届かない場合、金利優遇が受けられないだけでなく、対外的に「目標未達成」が公表されるレピュテーションリスク(評判への影響)があります 。

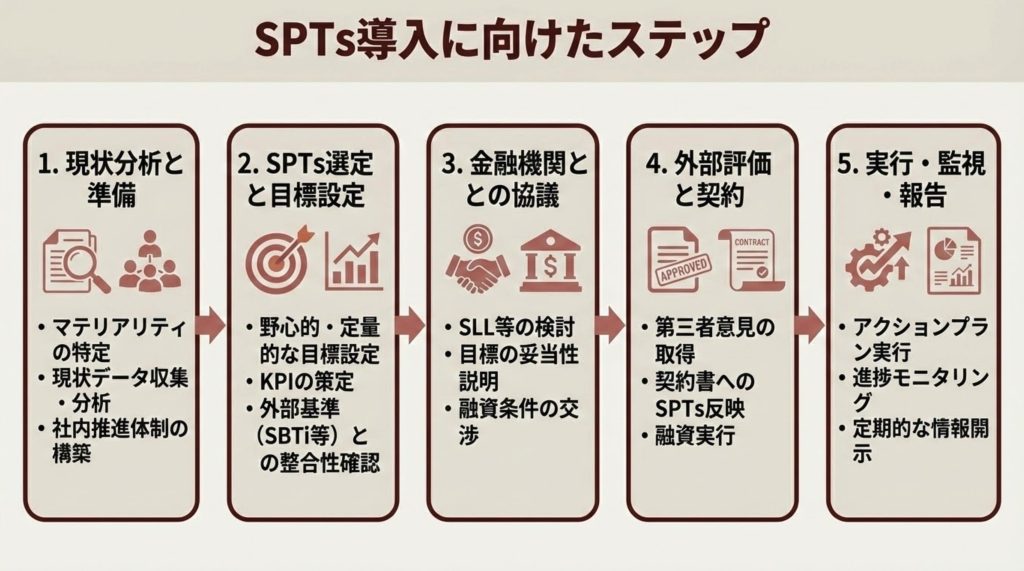

3. 導入するためには、どうしたら良い?

中小企業がSLLを活用するための具体的なステップは以下の通りです。

Step 1:KPIの選定と目標(SPT)策定

自社の脱炭素戦略に基づき、測定可能な指標(温室効果ガス削減量など)を決定します 。

Step 2:金融機関への相談(伴走支援の活用)

自社の規模や状況に合わせた金融機関を選びましょう。

- 三菱UFJ銀行など: 「zeroboard」のような排出量算定ツールと連携しており、データの見える化からの支援が可能 。

- 日本政策投資銀行(DBJ): 専門チームとの「対話」を通じて、自社の強みを引き出す目標設定をサポート 。

- 群馬銀行(地方銀行): コンサルティング機能を内製化しており、外部評価コストを抑えて中堅・中小企業でも導入しやすいパッケージを提供 。

Step 3:外部検証と実行

策定した目標の妥当性について、第三者機関の検証を受けた後、融資が実行されます 。

4. まとめ

サステナビリティ・リンク・ローン(SLL)は、脱炭素という「未来への意志」を「経済的価値」に変える仕組みです 。

特に地方銀行などが提供する「低コスト・伴走型」のサービスを活用すれば、中小企業であっても事務負担を抑えながら導入することが可能です 。脱炭素を経営の足かせとするのではなく、金利優遇や企業価値向上のチャンスとして捉えてみてはいかがでしょうか。

次の一歩として、まずは貴社の温室効果ガス排出量の現状把握から始めてみませんか?