はじめに

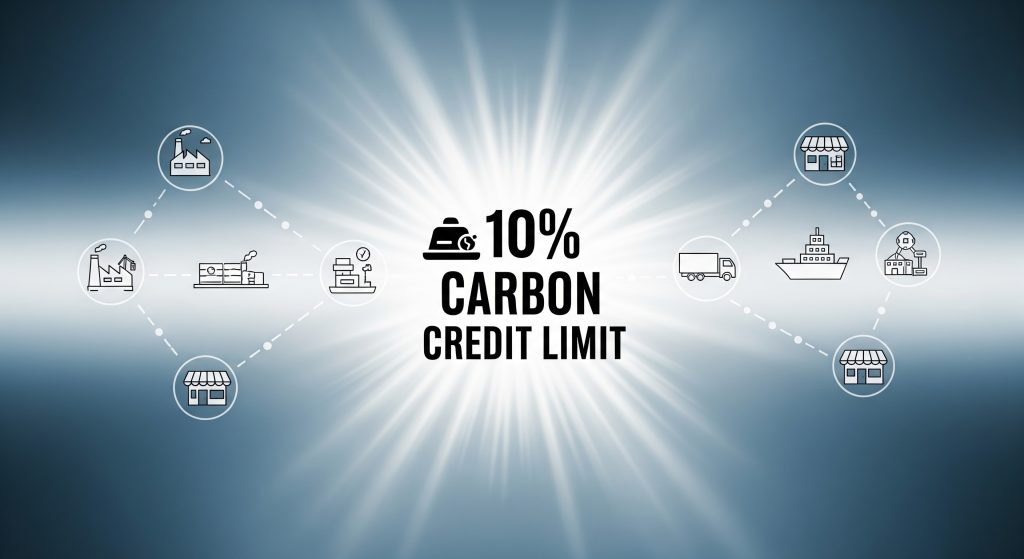

先日、経済産業省から「排出量削減のうち、カーボン・クレジットでの充当(購入)を10%までに制限する」という方針が示され、多くの大企業が自社内での「実削減」へ大きく舵を切ることを迫られています。しかし、この変革の本当の鍵は、自社内(Scope1, 2)の努力だけでは終わりません。今、企業の競争力を左右する最大の焦点は、取引先を含めたサプライチェーン全体の排出量、すなわち「Scope3」の削減に移っています。

そして、そのScope3削減の実現には、サプライヤーである中小企業からの「一次データ」の開示が不可欠となります。これは、もはや他人事ではありません。

この記事では、複雑な制度の解説に留まらず、大企業が直面するScope3の課題と、それによって中小企業に何が求められるのか、というサプライチェーン全体の構造的変化を徹底解説します。自社がこの巨大な変革の波にどう立ち向かい、勝ち残っていくべきか、その具体的な戦略と生存術を提示します。

この記事のサマリー

- 2026年度から本格稼働する「CO2排出量取引」では、クレジット購入が10%に制限され、企業の「実削減」が強く求められる。

- 大企業が目標を達成するには、自社内(Scope1, 2)だけでなく、サプライチェーン全体の排出量(Scope3)の削減が不可欠となる。

- Scope3を正確に算定・削減するため、大企業はサプライヤーである中小企業に対し、エネルギー使用量などの「一次データ」の開示を求める動きが加速する。

- 中小企業にとって、一次データ開示は新たな負担となる一方、対応できれば取引継続や新規顧客獲得に繋がる「選ばれるサプライヤー」になる絶好のチャンスでもある。

- この変革は、大企業と中小企業が連携し、サプライチェーン全体で脱炭素に取り組むことが競争力に直結する時代の幕開けを意味する。

おすすめ関連記事

→サプライチェーン排出量算定:1次データ活用が脱炭素化を加速する理由

1. 【超入門】そもそもCO2排出量取引(GX-ETS)とは?仕組みを世界一わかりやすく解説

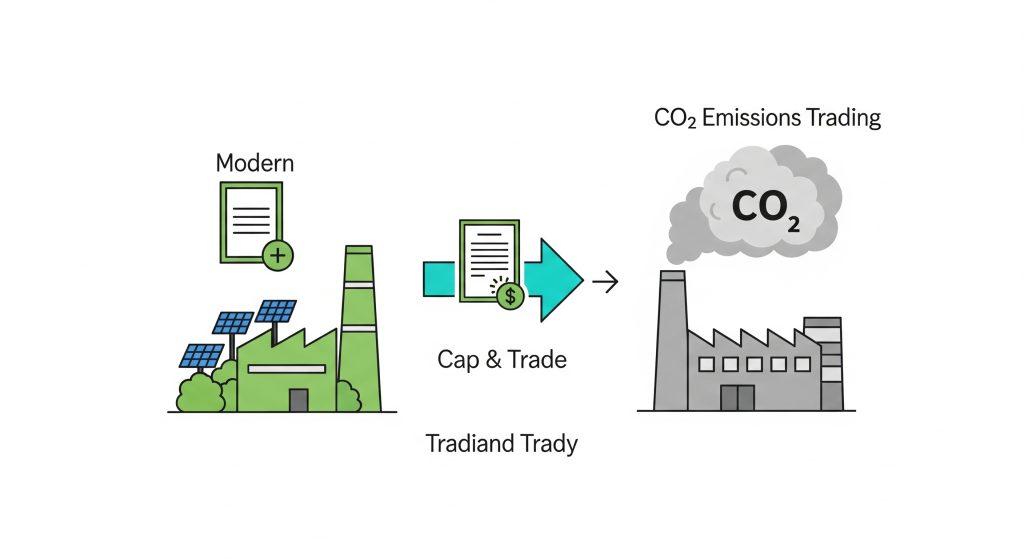

CO2排出量取引とは、一言でいえば「CO2を排出できる権利(排出枠)を、企業間で売買する仕組み」です。この考え方は「キャップ&トレード」とも呼ばれ、世界的な主流となっています。

【キャップ&トレードの仕組み】

- キャップ(Cap): 政府が、国全体のCO2排出量に「キャップ(上限)」を設定します。そして、その上限に基づき、各企業に排出枠を割り当てます。

- トレード(Trade): 企業は、割り当てられた排出枠の範囲内で事業活動を行います。

削減努力が実り、排出枠が余った企業(A社) → 余った排出枠を市場で売却し、利益を得ることができます。

目標達成が難しく、排出枠が不足する企業(B社) → 市場から不足分の排出枠を購入し、排出枠を補う必要があります。

この仕組みの優れた点は、社会全体で決められた排出削減目標を達成しつつ、各企業の経済合理性を両立できることです。削減コストが低い企業はどんどん削減を進めて排出枠を売り、削減が難しい企業は排出枠を買うことで、社会全体として効率的にCO2を減らしていくインセンティブが働くのです。

日本では、この仕組みを「GXリーグ」という枠組みの中で「GX-ETS(Emissions Trading Scheme)」として導入します。GXリーグとは、カーボンニュートラルに積極的に取り組む企業群が参加するプラットフォームです。2023年度から試行期間が始まっており、日本のCO2排出量の5割以上を占める企業が既に参加しています。そして、2026年度からは、この取引が本格的に始動するのです。この制度は、日本が国際社会に約束した「2050年カーボンニュートラル」という壮大な目標を達成するための、まさに切り札となる政策なのです。

(参考文献:経済産業省「GXリーグ公式サイト」、内閣官房「成長志向型カーボンプライシング構想」)

2. なぜ上限10%?経産省の新方針がサプライチェーン全体に与える衝撃

経済産業省が示した「クレジット購入による削減量の上限を、全体の削減目標の10%までとする」という方針。このルールの本質を理解することが、今後の戦略を立てる上で極めて重要です。

この方針の直接的な狙いは、「企業の安易なクレジット頼りを防ぎ、事業活動そのものにおける排出削減(=実削減)を強力に促すこと」です。政府は、企業が目先のコストでクレジットを買うのではなく、省エネ、再エネ転換といった事業の根幹に関わる努力を求めています。排出削減目標のうち、少なくとも90%は自力で達成しなさい、という強いメッセージです。

しかし、このインパクトは自社内(Scope1, 2)に留まりません。多くの企業、特に製造業では、自社の直接排出量よりも、サプライチェーンから発生するScope3排出量の方がはるかに大きいケースが少なくありません。Apple社を例に挙げると、全排出量のうち実に99%がサプライチェーンに起因すると公表しています。

つまり、大企業が「90%の実削減」という高いハードルを越えるためには、自社の工場やオフィスの省エネだけでは全く足りず、必然的にサプライヤーに対してCO2削減を要請せざるを得なくなるのです。

「クレジット上限10%」のルールは、間接的に、しかし強力に、大企業から中小企業へと脱炭素化の要請が本格化する引き金となります。これは、サプライチェーン全体を巻き込んだ「待ったなし」の構造変革の号砲なのです。

(参考文献:経済産業省 報道発表資料、Apple「2023 Environmental Progress Report」)

3.【重要】Scope3削減が最重要課題に!大企業に求められる「サプライヤーエンゲージメント」

GX-ETSの本格稼働を前に、企業の脱炭素戦略の主戦場は「Scope3」へと完全に移行しました。企業が取るべき対策は、もはや自社内だけを見ていては成立しません。

【ステップ1:敵を知る!Scope3を含めた排出量の「正確な」把握】

対策の第一歩は、自社の排出量の正確な把握です。特に、これからはScope3の可視化が決定的に重要になります。

- Scope1(直接排出量): 自社での燃料の使用による排出。

- Scope2(間接排出量): 購入した電気、熱の使用による排出。

- Scope3(その他の間接排出量): 上記以外のサプライチェーン全体の排出。具体的には「カテゴリ1:購入した製品・サービス」や「カテゴリ4:輸送、配送」などが大きな割合を占めます。

しかし、Scope3の算定は困難を極めます。なぜなら、取引先であるサプライヤーから、「あなたの会社がこの部品を作るのに、どれだけCO2を排出しましたか?」という詳細なデータを提供してもらう必要があるからです。これこそが、次に述べる中小企業にとっての大きな課題に直結します。

【ステップ2:王道を征く!サプライヤーを巻き込んだ「実削減」計画】

排出量を把握したら、次は削減計画です。「クレジット上限10%」ルールにより、その中心は「実削減」となりますが、その対象はサプライチェーン全体に及びます。これを「サプライヤーエンゲージメント」と呼びます。

- 削減目標の共有: 自社の削減目標をサプライヤーに明確に伝え、協力を要請します。

- 技術支援・ノウハウ提供: 省エネ診断の実施、補助金情報の提供、技術的なアドバイスなど、サプライヤーがCO2削減に取り組めるよう積極的に支援します。

- 共同での削減プロジェクト: サプライヤーと共同で、よりエネルギー効率の高い部品を開発したり、輸送ルートを最適化したりする取り組みを進めます。

- インセンティブの設定: CO2削減に積極的に取り組むサプライヤーを優先的に選定する、といった評価基準を導入することも有効です。

もはや、サプライヤーを単なる「発注先」として見ることはできません。共にカーボンニュートラルを目指す「パートナー」として捉え、エンゲージメントを深めることが、大企業の生き残りに不可欠です。

(参考文献:環境省「サプライチェーン排出量算定の考え方」)

4.【中小企業も他人事ではない】一次データ開示が取引の生命線になる時代

大企業がScope3削減に本腰を入れ始めた結果、その取引先である多くの中小企業は、これまで経験したことのない新たな要請に直面します。それが「一次データの開示」です。

【一次データとは何か?】

一次データとは、推計値や業界平均値ではなく、企業の事業活動から直接得られる、CO2排出量に関する生データのことです。具体的には、以下のような情報が求められます。

- 工場や事業所で使用した電力、ガス、重油などのエネルギー使用量

- 製品の製造に使用した原材料の量と種類

- 製品の輸送距離や輸送手段

これまで大企業は、環境省などが公表する「排出原単位データベース」といった推計値(二次データ)を使ってScope3を算定することが一般的でした。しかし、それでは削減努力を正確に評価できません。A社もB社も同じ部品を納入している場合、二次データでは排出量は同じになってしまいます。しかし、A社が再エネを導入し、B社が何の対策もしていなければ、実際の排出量は大きく異なります。

GX-ETSや国際的な要請(CBAMなど)に対応するため、大企業はより正確なScope3算定を求められます。そのため、「二次データではなく、あなたの会社のリアルな排出量がわかる一次データを開示してください」という要請が、サプライヤーである中小企業に殺到することになるのです。

【中小企業にとっての課題とチャンス】

この変化は、中小企業にとって大きな挑戦です。

- 課題:

- ノウハウ不足: 自社のCO2排出量をどう算定すればいいかわからない。

- 人材不足: 専任の担当者を置く余裕がない。

- コスト負担: 算定ツールの導入やコンサルティングに費用がかかる。

しかし、これは見方を変えれば絶好のビジネスチャンスです。

- チャンス:

- 「選ばれるサプライヤー」になる: いち早く一次データ開示に対応し、CO2削減努力を具体的に示すことができれば、環境意識の高い大企業から優先的に選ばれる存在になります。これは、価格競争からの脱却を意味します。

- 新たな付加価値の創出: 「低炭素な製品・部品」は、それ自体が強力な付加価値を持ちます。自社の取り組みをアピールすることで、取引の継続・拡大や、新規顧客の獲得に繋がります。

- 経営の強靭化: 排出量の可視化は、エネルギーコストの無駄を発見し、生産性向上やコスト削減に繋がる良い機会でもあります。

一次データを開示できない企業は、将来的には「サプライチェーンから排除されるリスク」に直面します。今、この変化に対応できるかどうかが、中小企業の未来を左右する分岐点となるのです。

(参考文献:中小企業庁「中小企業のカーボンニュートラル対応支援」)

まとめ

2026年度から始まるCO2排出量取引は、大企業にScope3削減という重い課題を課し、その結果として中小企業には一次データの開示を求める、というサプライチェーン全体を巻き込むドミノ倒しのような構造変化を引き起こします。これは、全ての企業にとって避けては通れない経営課題です。この変化を「規制」や「負担」とだけ捉えるのではなく、自社の競争力を高め、新たな付加価値を創造する「好機」と捉えること。そして、大企業と中小企業がパートナーとして連携し、サプライチェーン全体で変革に取り組むこと。それこそが、これからの時代を勝ち抜くための唯一の道となるでしょう。