いつもKabbaraTimesをお読みいただきまして、誠にありがとうございます。

本日は、日本においても広範囲で浸透するであろうカーボンプライシング(CP)に関して解説します。わかっているようで、よくわからないという方も沢山いらっしゃるのではないでしょうか。できるだけシンプルにお届けできればと思います。

本日は、日本においても広範囲で浸透するであろうカーボンプライシング(CP)に関して解説します。わかっているようで、よくわからないという方も沢山いらっしゃるのではないでしょうか。できるだけシンプルにお届けできればと思います。

1)カーボンプライシングとは?

2)国内のカーボンプライシング4類型

2)国内のカーボンプライシング4類型

カーボンプライシングとは?

カーボンプライシングとは、排出されるCO2(二酸化炭素:カーボン)に価格付け(プライシング)を行い、CO2を排出した企業などにお金を負担してもらう温暖化対策の仕組みです。昨年の2022年5月24日世界銀行の発表によるとカーボン・プライシング収入は世界全体で2020年水準から60%近く増えて約840億ドル(10兆9200億円)になり、温暖化対策としての持続可能な社会づくりの重要な資金源となっています。今後、日本においても脱炭素社会へと加速していくために、カーボンプライシングの導入はとても重要な仕組みです。

国内のカーボンプライシングの種類

-

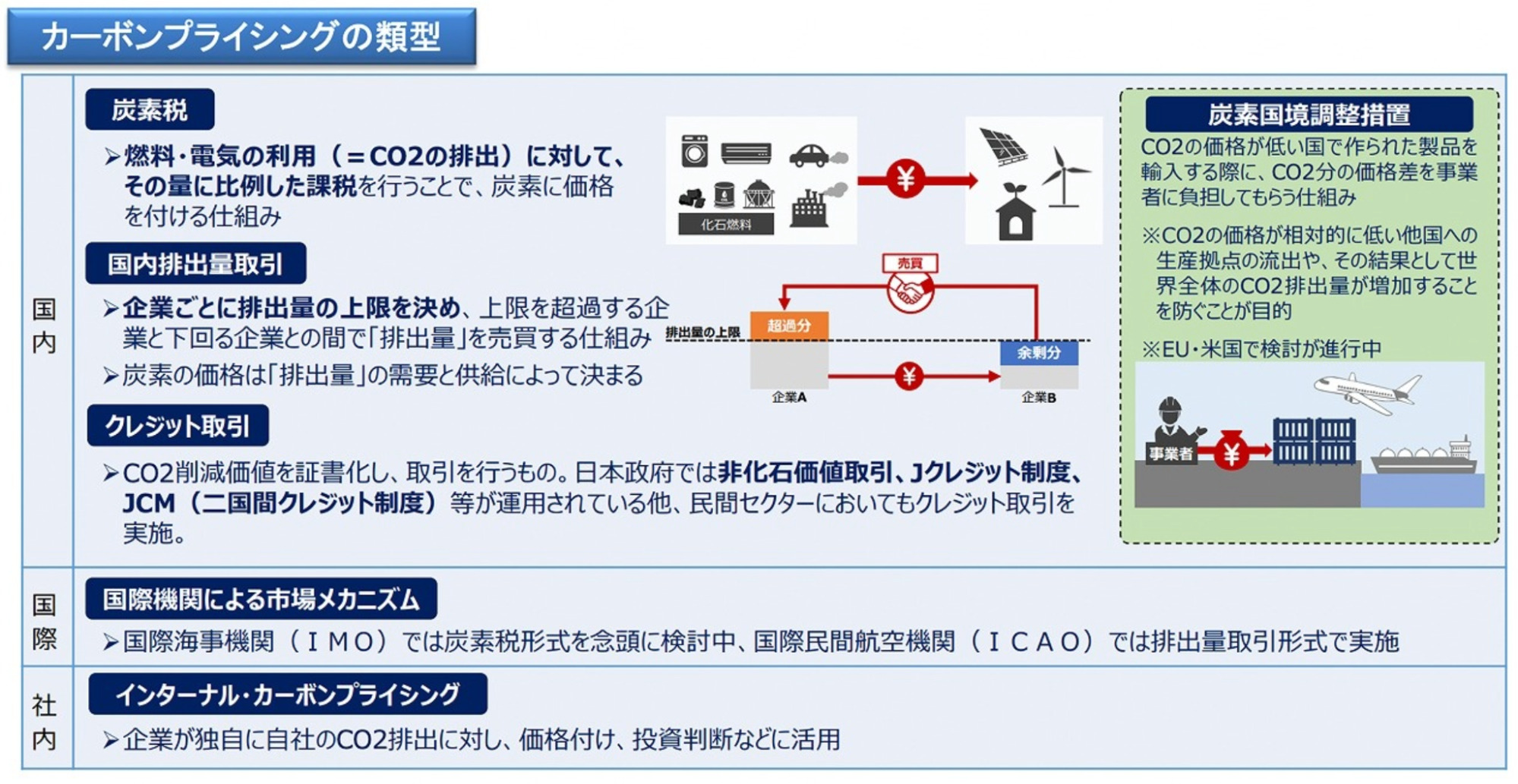

国内としては、4種に分類されます。下記に紹介します。

- 炭素税

- 国内排出量取引

- クレジット取引

- 炭素国境調整措置

1)炭素税

炭素税は、燃料や電気の利用などのCO2を排出した企業などに対して、その排出量に比例した課税を行い、炭素に価格をつける仕組みです。輸入段階など上流から課税でき、最適な資源配分が可能なのが特徴。また、価格が一律に定まるため、事業活動への影響などについて予見可能性が高いといった利点もあり、税収によって安定的な財源確保にもつながります。

炭素税は、燃料や電気の利用などのCO2を排出した企業などに対して、その排出量に比例した課税を行い、炭素に価格をつける仕組みです。輸入段階など上流から課税でき、最適な資源配分が可能なのが特徴。また、価格が一律に定まるため、事業活動への影響などについて予見可能性が高いといった利点もあり、税収によって安定的な財源確保にもつながります。

「地球温暖化対策のための税(地球温暖化対策税)」という名称で2012年から実質的な炭素税が導入されています。現在は二酸化炭素の排出量1トン当たり289円を各企業が税として負担することで、最近では年間で2,500億円程度の税収があります。

ちなみに炭素税を定めている諸外国に比べて価格設定は低く、例えばスウェーデンでは1トンあたり119EUR(約15,000円)と、日本の52倍の価格に設定されています。日本の温対税の税率は、欧州各国と比べても低い。炭素税の制度設計では、温帯税の税率を高めるのか、炭素税として新たに税制度を設けるかという検討課題がある。

2)排出量取引

排出量取引では、政府が企業ごとにあらかじめCO2の排出量の上限を設定し、制度対象となる排出主体者が、必要に応じて市場で排出権を取引する制度です。効率的な排出権の再分配が可能となり、CO2排出の抑制につながる取り組みとして注目度が高い。同制度では、企業が排出上限を超過した場合に罰則を科し、達成した企業にお金を払って枠を買い取らせたりするといったように、超過する企業と下回る企業との間で排出量を売買する。炭素の価格は、排出量の需要と供給によって決められます。

排出量取引では、政府が企業ごとにあらかじめCO2の排出量の上限を設定し、制度対象となる排出主体者が、必要に応じて市場で排出権を取引する制度です。効率的な排出権の再分配が可能となり、CO2排出の抑制につながる取り組みとして注目度が高い。同制度では、企業が排出上限を超過した場合に罰則を科し、達成した企業にお金を払って枠を買い取らせたりするといったように、超過する企業と下回る企業との間で排出量を売買する。炭素の価格は、排出量の需要と供給によって決められます。

欧州では、すでに排出量取引は実施されており、発電や石油精製、製鉄などを中心に、上限を超過した場合は1トン当たり100ユーロの罰金を科すことで、排出抑制に一定の成果を上げている。日本国内でも東京都や埼玉県などの一部の地域で導入されている。

※東京都は、平成22年度(2010年度)から環境確保条例に基づき、大規模事業所に対する「温室効果ガス排出総量削減義務と排出量取引制度」により、対象事業所にCO2排出量の総量削減を義務付けています。

対象事業所:約1,200事業所(年間のエネルギー使用量が原油換算で1,500キロリットル以上の事業所)

対象事業所:約1,200事業所(年間のエネルギー使用量が原油換算で1,500キロリットル以上の事業所)

3)クレジット取引

クレジット取引は、CO2削減価値を証書化し、炭素削減価値を取引する形態を取る。政府は「非化石証書取引」「Jクレジット(二国間クレジット制度)」などを運用している。また、民間セクターでもクレジット取引を実施中しています。

クレジット取引は、CO2削減価値を証書化し、炭素削減価値を取引する形態を取る。政府は「非化石証書取引」「Jクレジット(二国間クレジット制度)」などを運用している。また、民間セクターでもクレジット取引を実施中しています。

J-クレジットとは、省エネ・再エネ設備の導入や森林管理などによる温室効果ガスの排出削減・吸収量をクレジットとして認証する制度です。中小企業などの省エネ・低炭素投資などを促進し、クレジットの活用によって国内の資金循環を生み出すことで、経済と環境の好循環を促すことが期待されている。

国際的には、民間主導(ボランタリー)でのクレジット売買市場の拡大の動きが加速している。日本でもクレジット取引に対する企業ニーズが高まりつつある。こういった状況を踏まえ、政府は市場ベースでのカーボンプライシングの促進を支援する。

4)炭素国境調整措置

炭素国境調整措置とは、環境対策が十分ではなく、CO2の価格が低い国で作られた製品を輸入する際に、CO2の価格差を事業者に負担してもらう仕組みです。多排出産業を中心に、温暖化対策に消極的な国との貿易における国際的な競争上の公平性を図る狙いがある。これにより、CO2の価格が想定的に低い他国への生産拠点の流出の抑制や、取り組みが遅れている国に温暖化対策を促す効果が期待されています。

炭素国境調整措置とは、環境対策が十分ではなく、CO2の価格が低い国で作られた製品を輸入する際に、CO2の価格差を事業者に負担してもらう仕組みです。多排出産業を中心に、温暖化対策に消極的な国との貿易における国際的な競争上の公平性を図る狙いがある。これにより、CO2の価格が想定的に低い他国への生産拠点の流出の抑制や、取り組みが遅れている国に温暖化対策を促す効果が期待されています。

すでに欧州での検討が進んでおり、日本でも検討が始められている。欧州で2023年までに導入する方針で、米国でもバイデン政権が公約の一つとして掲げています。

いかがでしょうか?このように国単位や企業単位でのカーボンプライシング制度の導入が始まっていますが、まだ価格や税率をどう設定するのか、各組織に対する上限をどのように公平に設定するのかといった問題があります。とはいえカーボンニュートラルへ向けての迅速な対応は必須で、企業としても対応準備は急がれます。

本日も、最後までお読みいただきありがとうございました。

出典:環境省「カーボンプライシングの活用に関する小委員会(第15回)」資料

▼Kabbaraがおすすめする、中小企業の脱炭素経営への、はじめの一歩は、こちら。