近年、気候変動への意識の高まりとともに、企業に求められるサステナビリティへの取り組みはますます重要になっています。特に、温室効果ガス排出量削減の国際的な枠組みであるSBT(Science Based Targets)認定は、企業の環境へのコミットメントを明確にし、競争優位性を確立するための強力なツールとなりつつあります。

「うちの会社は中小企業版SBTの取得条件に適合しているのだろうか?」 このような疑問をお持ちの中小企業の皆様のために、本記事では中小企業版SBT認定の取得条件と、そのメリット、そして具体的な取り組み方を最新情報に基づいて詳しく解説します。

サマリー

- 中小企業版SBTとは:中小企業がパリ協定に準拠した温室効果ガス削減目標を設定し、国際的な認証を得られる制度。手続きが簡略化されており、スコープ1・2のみが対象。

- 取得要件:排出量や事業内容に関する必須条件7項目と、企業規模に関する条件4項目のうち2つ以上を満たす必要あり。グループ会社がある場合は、その全体の数値が対象となる。

- 取得メリット: 企業の信頼性向上、資金調達の優位性、人材確保、コスト削減、リスク管理強化など、多岐にわたるメリットがある。

より詳しいSBT認定取得ガイドは、こちらから入手できます。

→中小企業版SBT認定取得ガイド

中小企業版SBTは、パリ協定の目標(世界の平均気温上昇を産業革命前と比較して2℃より十分低く保ち、1.5℃に抑える努力を継続する)に整合した、科学的根拠に基づいた温室効果ガス排出削減目標を中小企業が設定し、国際的に認証を得られる制度です。SBTi(Science Based Targets initiative)が認定を行うことで、その目標設定が国際的な基準に則っていることが証明されます。

なぜ今、中小企業にSBT認定が求められるのか?

- サプライチェーンからの要請: 大手企業が脱炭素目標を設定する中で、そのサプライチェーンを構成する中小企業にも同様の取り組みが求められるケースが増加しています。SBT認定は、サプライチェーン全体での排出量削減に貢献していることを示す強力な証拠となります。

- 企業価値の向上: 環境への配慮は、投資家や金融機関からの評価を高め、資金調達を有利に進める要素となります。また、消費者や取引先からの信頼を得ることで、新たなビジネスチャンスにも繋がり、企業のレジリエンス向上にも貢献します。

- 競合他社との差別化: 早期にSBT認定を取得することで、脱炭素経営をリードする企業としてのブランドイメージを確立し、競合他社との差別化を図ることができます。

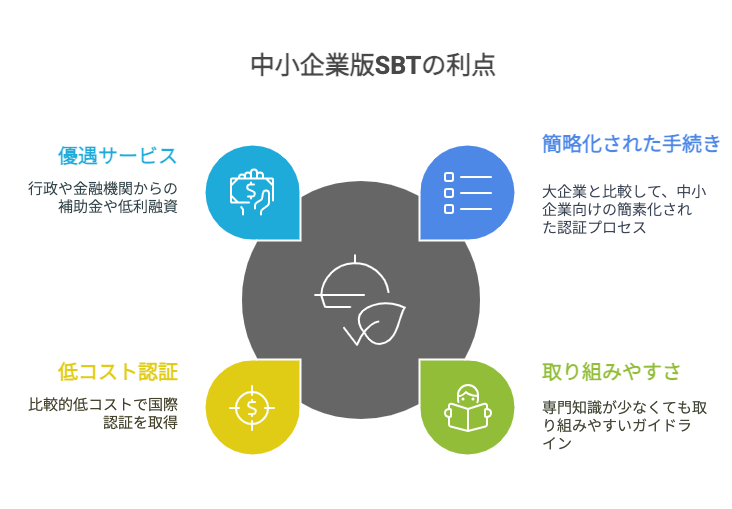

中小企業版SBTの特徴

- 簡略化された手続き: 大企業向けのSBT認定と比較して、中小企業向けには手続きが簡略化されており、スコープ1(自社での直接排出)とスコープ2(電力使用に伴う間接排出)のみが対象となります。

- 取り組みやすさ: 専門知識や経験が少なくても、取り組みやすいようにガイドラインが整備されています。

- 低コストでの認証取得: 2024年1月1日より、中小企業版SBTの申請費用は1,250米ドルとなっており、比較的低コストで国際的な認証を取得できます。

- 各種優遇サービスの利用: 行政や金融機関からの優遇サービス(補助金、低利融資など)が利用できる場合があります。

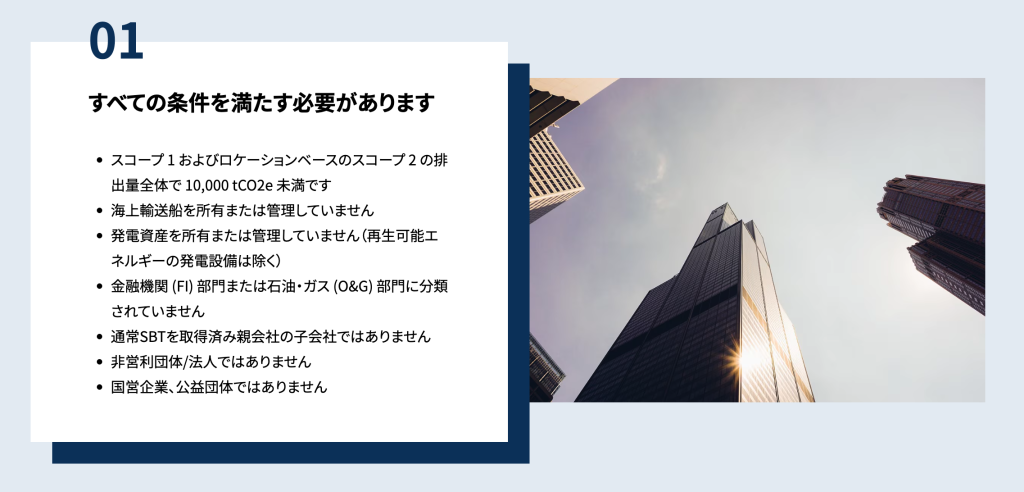

2. 中小企業版SBT取得の必須条件(その1)

中小企業版SBT認定を取得するためには、以下の7つの必須条件をすべて満たす必要があります。

- スコープ1およびロケーションベースのスコープ2の排出量全体で10,000 tCO2e未満であること

自社のGHG排出量を算定し、スコープ1とスコープ2(地域ベース)を合算した排出量が10,000 tCO2e未満であることを確認します。

注意点: グループ会社がある場合は、グループ会社全体の排出量が対象となります。 - 海上輸送船を所有または管理していないこと

海運業に携わる企業は対象外です。 - 発電資産を所有または管理していないこと(再生可能エネルギーの発電設備は除く)

太陽光、風力、地熱などの再生可能エネルギー発電設備のみを所有している場合は問題ありません。 - 金融機関(FI)部門または石油・ガス(O&G)部門に分類されていないこと

SBTiでは、特定のセクター(金融機関、石油・ガスなど)に対しては別途詳細なガイダンスが提供されており、中小企業版SBTの対象外となります。

SBT認定取得できない企業: 石油、天然ガス、石炭、またはその他の化石燃料の探査、採掘、生産に直接関与する企業。これらの活動から得られる収益の割合に関係なく、石油、天然ガス、石炭の統合およびこれらに限定されない。ガス会社、総合ガス会社、探査および生産の純粋なプレーヤー、精製およびマーケティングの純粋なプレーヤー、石油製品の販売業者、ガスの販売代理店および小売業者、および伝統的な石油およびガスのサービス会社。SBT認定取得できる企業: 化石燃料の販売、輸送、流通、または、化石燃料会社への設備やサービスの提供からの収益が50% 未満の企業。商業目的の採掘活動のための化石燃料資産(例:炭鉱、褐炭鉱山など)からの収益が 5% 未満の企業。自社で発電のために石炭を採掘する電力会社。化石燃料会社の子会社は、子会社自体が化石燃料会社とみなされない場合。

- 通常SBT取得済みの親会社の子会社ではないこと

|企業規範についてのルール

支配力基準: 議決権の所有割合以外の要素も考慮し、実質的に企業を支配しているかどうかを判断する基準です。支配力基準に基づいて子会社を支配下にあると判断した場合、子会社の排出量を親会社の排出量に100%計上する必要があります。連結子会社などがこれに該当します。

出資率基準: 企業が他の企業や組織に出資している場合、その出資比率に応じて、出資先の事業や施設のGHG排出量の一部が企業のGHG排出量として計上されます。直接的な支配力がなくても、出資比率に応じて影響を受けることを考慮します。 これらの基準は、企業がグループ企業や関連会社といった複数の組織を所有または出資している場合に、GHG排出量の算定範囲を適切に決定するための指針となります。企業は、適切な基準を適用し、一貫性のあるGHG排出量の算定と報告を行うことが重要です。 - 非営利団体/法人ではないこと

営利を目的としない団体は対象外です。 - 国営企業、公益団体ではないこと

公的な性格を持つ企業や団体は対象外です。

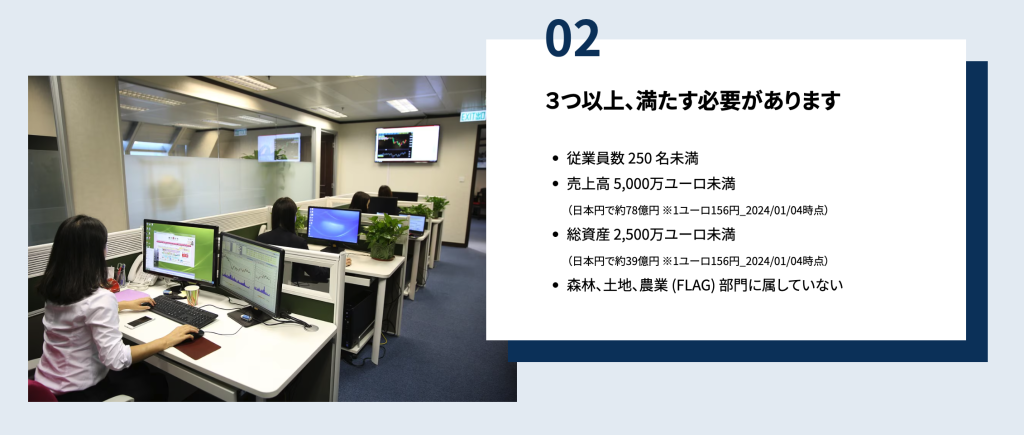

3. 中小企業版SBT取得の条件(その2)

上記の必須条件に加え、以下の4つの条件のうち3つ以上を満たす必要があります。

- 従業員数250名未満

- 売上高5,000万ユーロ未満(SBT申請時レートにて)

- 総資産2,500万ユーロ未満(SBT申請時レートにて)

- 森林、土地、農業(FLAG)部門に属していないこと

注意点: 上記1〜3の全てにおいて、グループ全体の従業員数、年間売上、総資産額が対象となります。SBT申請時には、直近の決算書(貸借対照表、損益計算書のPDF)の提出が必要です。

まとめ:中小企業版SBT認定取得で未来を切り拓く

中小企業版SBT認定は、単なる環境対策の一環ではありません。これは、これからの時代を生き抜くために不可欠な「脱炭素経営」への第一歩であり、企業の持続的な成長と発展を力強く後押しする戦略的な選択です。SBT認定取得を目指し、その条件をクリアすることは、企業が地球環境への責任を果たすだけでなく、社会からの信頼を高め、投資家や金融機関からの評価を向上させることにも繋がります。さらに、従業員のモチベーション向上や優秀な人材の確保、コスト削減、そして新たなビジネスチャンスの創出にも貢献します。

SBT認定取得を通じて、御社が持続可能な社会の実現に貢献し、その中で確固たる地位を築かれることを心より願っております。ご不明な点や具体的な支援が必要な場合は、どうぞお気軽にご相談ください。共に、より良い未来を創造していきましょう。