はじめに

脱炭素社会への移行が世界的に加速する中、企業に求められる情報開示の透明性は日々高まっています。その中でも、日本独自のサステナビリティ開示基準として注目を集めているのが「SSBJサステナビリティ基準」です。しかし、「SSBJサステナビリティ基準とは具体的に何なのか?」「いつから義務化されるのか?」「企業にはどのような影響があるのか?」といった疑問を抱えている方も少なくないでしょう。最新のデータと統計情報に基づき、SSBJサステナビリティ基準を解説します。

サマリー

- SSBJサステナビリティ基準は、国際的なISSB基準との整合性を重視して策定されている。

- 上場企業を皮切りに段階的に義務化され、将来的にはすべてのプライム市場上場企業に適用される見込み。

- 開示内容は、ガバナンス、戦略、リスク管理、指標及び目標のコア要素など

- 企業には、管理の複雑化、第三者保証への対応といった課題も存在する。

- 企業は、早期にSSBJ基準を理解し、スムーズな移行と競争優位性の確立を目指すべきである。

SSBJサステナビリティ基準とは?その目的と国際的な位置づけ

SSBJサステナビリティ基準とは、日本国内のサステナビリティ開示基準を策定・公表する「サステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)」が定めた情報開示基準のことです。この基準は、企業のサステナビリティに関する情報を、投資家やその他のステークホルダーが投資判断や意思決定に活用できるよう、透明性・比較可能性の高い形で開示することを目的としています。

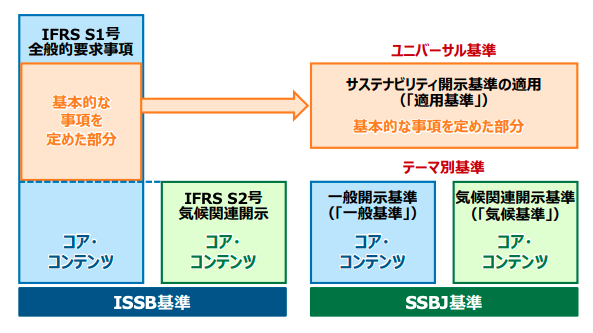

SSBJは、国際的なサステナビリティ開示基準の動向、特に「国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)」が策定する「IFRSサステナビリティ開示基準」との整合性を重視して基準開発を進めてきました。ISSBは、世界中の投資家が企業のサステナビリティに関する情報を比較・評価できるよう、グローバルで統一された基準を構築することを目指しており、SSBJもその流れを汲んでいます。

2025年3月5日、SSBJは、日本で適用される最初のサステナビリティ開示基準として、以下の3つの確定基準を公表しました。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」:

サステナビリティ関連財務情報の開示に関する基本的な事項を定めています。情報記載の場所、報告のタイミング、比較情報の提示、誤謬の訂正など、開示全般に関わる共通の要求事項が含まれます。これは、IFRS S1号(「サステナビリティ関連財務情報の開示に関する一般要求事項」)のコア・コンテンツ以外の定めに相当すると考えられています。 - サステナビリティ開示テーマ別基準第1号「一般開示基準」:

気候関連以外のサステナビリティ情報の開示内容を定めています。具体的には、企業が直面する様々なサステナビリティ関連のリスクと機会に対する「ガバナンス」「戦略」「リスク管理」「指標及び目標」といったコア・コンテンツに基づき、開示すべき情報を規定しています。これは、IFRS S1号のコア・コンテンツの定めに相当します。 - サステナビリティ開示テーマ別基準第2号「気候関連開示基準」:

気候変動が企業の財務状況や事業活動に与える影響に関する情報の開示を求めています。具体的な要求事項としては、気候関連のリスクと機会の特定と評価、シナリオ分析、そして最も注目される温室効果ガス(GHG)排出量(スコープ1、2、3)の開示が含まれます。これは、IFRS S2号(「気候関連開示」)の定めに相当します。

SSBJ基準は、国際的な基準との整合性を図りつつも、日本特有の事情や企業の実務を考慮した内容となっています。例えば、一部の開示項目が選択式になっていたり、順序や用語が変更になっていたりする点が見られます。また、欧州で採用されている「ダブルマテリアリティ(企業が社会・環境に与える影響も重視する考え方)」とは異なり、投資家の意思決定に重要な影響を与える財務情報に関連性の高いサステナビリティ情報(財務マテリアリティ)に焦点を当てている点も特徴です。

このSSBJサステナビリティ基準の目的は、単に情報を開示することだけではありません。企業がサステナビリティに関するリスクと機会を特定し、それを経営戦略に統合することで、長期的な企業価値向上に繋げることを促す意図があります。これにより、企業は持続可能な成長を実現し、投資家はより質の高い情報に基づいて責任ある投資判断を下せるようになります。

ISSBの基準は、すでに世界中で多くの国や地域で採用・参照されており、SSBJ基準もその流れに乗ることで、日本企業のサステナビリティ情報が国際的な比較可能性を持つようになります。これは、海外からの投資を呼び込み、日本企業の国際競争力を高める上で極めて重要な要素となります。将来的には、この基準が日本におけるサステナビリティ情報開示のデファクトスタンダードとなり、すべての企業が取り組むべき経営課題となることが予想されます。

このように、SSBJサステナビリティ基準は、日本のサステナビリティ情報開示を国際水準に引き上げ、企業と投資家の双方に恩恵をもたらす画期的な取り組みと言えるでしょう。

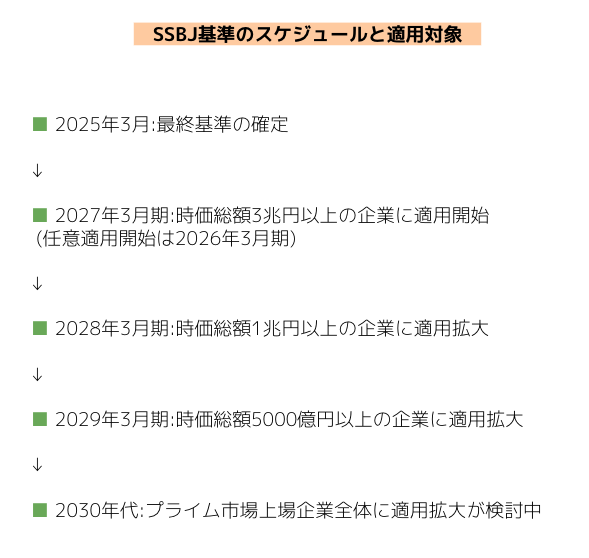

日本におけるSSBJサステナビリティ基準の義務化スケジュールと対象企業

日本におけるSSBJサステナビリティ基準の義務化は、金融庁を中心とした金融審議会のワーキング・グループで慎重に検討が進められており、段階的な適用が予定されています。現時点(2025年7月時点)での最新情報では、SSBJ基準は最短で2027年3月期から、特定の企業から順次強制適用される見込みです。

具体的には、金融庁の金融審議会で示された案によると、以下のスケジュールで義務化が進行する予定です。

これらの対象となるのは、主に東京証券取引所のプライム市場に上場する企業群です。将来的には、最終的にすべてのプライム市場上場会社への適用義務化が提案されており、中長期的にはさらに広範な企業への適用が検討される可能性も十分にあります。

重要なのは、SSBJ基準が適用される企業は、そのサステナビリティ情報を有価証券報告書の中で開示することになるという点です。これは、従来の任意での開示とは異なり、財務情報と同等の信頼性が求められることを意味します。そのため、開示される情報には、適切な承認ワークフローやデータ基盤整備、そして高度な内部統制の構築が必要不可欠となります。また、サステナビリティ情報についても財務情報と同等の第三者保証(アシュアランス)が求められる可能性も議論されており、その実現に向けた体制構築が急務となっています。

さらに、この義務化は、直接の対象企業だけでなく、そのサプライチェーンを構成する企業にも大きな影響を及ぼします。特に、気候関連開示基準では、企業自身の直接排出量(スコープ1)、購入した電力・熱の使用に伴う間接排出量(スコープ2)に加えて、バリューチェーン全体での間接排出量(スコープ3)の開示が義務付けられています。スコープ3には、原材料の調達から製品の使用、廃棄に至るまでの広範な排出量が含まれるため、対象企業は自社のサプライヤーや顧客など、バリューチェーン上の多くの企業の協力なしには正確な情報開示ができません。

これにより、SSBJサステナビリティ基準の義務化は、大企業だけでなく、その取引先である中小企業にも間接的に影響を与え、サプライチェーン全体の脱炭素化を加速させる強力なドライバーとなることが予想されます。中小企業も、大企業からの要請に応じてGHG排出量の算定やデータ提供を求められるようになるため、今から準備を進めることが賢明です。

このように、SSBJサステナビリティ基準の義務化は、単なる情報開示の追加ではなく、企業の経営戦略、データ管理、そしてサプライチェーン全体の関係性にまで影響を及ぼす、日本企業にとって非常に重要な転換点となるでしょう。

SSBJサステナビリティ基準が企業にもたらすメリット

SSBJサステナビリティ基準の導入は、日本企業にとって大きな転換点となり、多くのメリットと同時に潜在的な課題ももたらします。これらの側面を理解し、適切に対応することが、企業価値向上に繋がる鍵となります。

SSBJサステナビリティ基準が企業にもたらすメリット

- 企業価値の向上と資金調達の円滑化: SSBJ基準に準拠した質の高いサステナビリティ情報を開示することで、企業の透明性と信頼性が向上します。ESG(環境・社会・ガバナンス)投資を重視する投資家は、持続可能な成長を見込める企業を高く評価する傾向にあります。SSBJサステナビリティ基準は、企業の長期的な価値創造能力を判断する上で不可欠な情報を提供するため、これらの投資家からの投資を呼び込みやすくなります。結果として、資金調達の選択肢が広がり、より有利な条件での資金調達が可能となるでしょう。特に、グリーンボンドやサステナビリティ・リンク・ローンといったESG金融商品の活用が進むことが期待されます。

- 企業イメージ・ブランド価値の向上: 環境問題や社会課題への意識が高まる中、消費者やビジネスパートナーも企業のサステナビリティへの取り組みに注目しています。SSBJ基準に基づく開示は、企業の社会的な責任を果たす姿勢を示すことになり、企業イメージやブランド価値の向上に繋がります。これにより、顧客からの信頼獲得、優秀な人材の確保、そして取引先との強固な関係構築にも寄与します。

- リスク管理能力の強化と新たなビジネス機会の創出: SSBJサステナビリティ基準では、気候変動をはじめとするサステナビリティ関連のリスクと機会を具体的に識別し、それらが事業に与える影響を分析することが求められます。このプロセスを通じて、企業は潜在的なリスクを早期に発見し、対策を講じることが可能になります。例えば、気候変動による物理的リスク(自然災害など)や移行リスク(炭素税導入など)を事前に評価することで、事業継続計画(BCP)の策定やサプライチェーンの強靭化に繋がります。また、再生可能エネルギーへの投資や省エネ技術の開発など、新たなビジネス機会やイノベーションの創出にも繋がる可能性があります。

- 経営戦略の高度化と内部統制の強化: サステナビリティ情報を財務情報と統合して開示する要請は、企業の経営戦略そのものにサステナビリティの視点を取り入れることを促します。取締役会や経営陣がサステナビリティに関する議論を深め、これを経営の中心に据えることで、より長期的な視点での意思決定が可能になります。また、開示情報の正確性を確保するためには、データ収集・管理体制の整備や内部統制の強化が不可欠となり、結果として企業全体のガバナンスレベルの向上に繋がります。

SSBJサステナビリティ基準の潜在的な課題

- 開示作業の負担増加とコスト増: SSBJサステナビリティ基準は、これまでの任意開示とは異なり、財務報告レベルの精度と信頼性が求められます。そのため、新たなデータ収集・分析体制の構築、関連部署との連携強化、そして必要に応じて外部専門家(コンサルタントやアシュアランス提供者)の活用など、多大な時間とリソースが必要となります。特に、スコープ3排出量の算出にはサプライチェーン全体からのデータ収集が必要となり、中小企業を含めた取引先との連携体制の構築が大きな課題となるでしょう。

- 開示情報の信頼性確保と第三者保証への対応: SSBJサステナビリティ基準される情報の信頼性は、投資家の意思決定において極めて重要です。将来的には、財務情報と同様に第三者による保証(アシュアランス)が求められる可能性が高く、企業はこれに対応できる体制を構築する必要があります。保証を得るためには、データの正確性、測定方法の適切性、内部統制の有効性などが厳しく評価されるため、これまでのサステナビリティ報告よりも高いレベルの管理が要求されます。

- 専門人材の不足: サステナビリティ開示に関する専門知識を持つ人材は、現時点では不足しています。SSBJ基準の理解、データ収集・分析、開示資料の作成、そして経営戦略への統合といった一連のプロセスを円滑に進めるためには、経理・財務部門だけでなく、事業部門、IR部門、法務部門など、多様な部門が連携し、サステナビリティに関する知識を習得する必要があります。社内での人材育成や、外部からの専門家登用が急務となるでしょう。

- 比較可能性と企業間の情報格差: SSBJ基準は国際的なISSB基準との整合性を図っていますが、一部に日本独自の規定も含まれます。また、開示の義務化が段階的に進む中で、開示体制の準備状況や企業規模によって情報開示の質にばらつきが生じる可能性があります。投資家にとっては、企業間の比較可能性が損なわれるリスクも考えられます。企業は、こうした情報格差が生じないよう、できる限り高品質な情報開示を目指す必要があります。

これらのメリットを最大限に享受し、課題を克服するためには、企業はSSBJサステナビリティ基準を単なる義務ではなく、経営戦略の一環として捉え、早期に準備を開始することが重要です。

まとめ

SSBJサステナビリティ基準は、日本のサステナビリティ情報開示を国際水準に引き上げ、企業と投資家の双方にとって重要な意味を持つ新たな制度です。2027年3月期から段階的に義務化が始まるこの基準は、単なる情報開示の追加にとどまらず、企業の経営戦略、データ管理、そしてサプライチェーン全体の関係性にまで大きな変革を促します。

本記事で解説したように、SSBJサステナビリティ基準は企業に資金調達の円滑化、企業イメージ向上、リスク管理能力強化といった多大なメリットをもたらす一方で、開示作業の負担増加や専門人材の不足といった課題も存在します。しかし、これらの課題は、早期かつ戦略的な準備によって克服することが可能です。

SSBJ基準の詳細な理解、ギャップ分析、全社的な推進体制の構築、データ収集・管理体制の整備、そして何よりもサステナビリティを経営の中心に据える視点を持つことが、企業がこの大きな変化を乗り越え、持続可能な成長を実現するための鍵となります。脱炭素社会への移行期において、SSBJサステナビリティ基準を戦略的に活用し、企業価値の向上に繋げる企業こそが、未来をリードする存在となるでしょう。

おすすめ関連記事