皆さん、こんにちは。Kabbara合同会社の水島です。まずはじめにお知らせです。本日、弊社新サービス「SBT認定取得サポートサービス」のプレスリリースを配信いたしました。全世界共通の最重要課題であるカーボンニュートラル実現へ企業の気候変動対策への取り組みを「数値化」し、「企業の強化」と「脱炭素社会への貢献」を同時に実現可能にする国際的な取り組み、SBT認定企業を日本国内に普及させるサポートサービスです。ぜひこちらをご確認下さい!

質問です。

- あなたの会社の活動から排出される、温室効果ガス量をご存知ですか?

- パリ協定で採択された国際基準の2度以下を実現するために、

あなたの会社の温室効果ガス排出量を何%削減すればよいかご存知ですか?

多くの企業が積極的に取り組んでいるSDGsですが、せっかくのアクションも「目標が定量化されていない」としたら、エンゲージメントの向上にもなかなか繋がらないのではないでしょうか。?SBTへの参加は、国際水準での目標と成果が数値化できる取り組みです。ぜひ、おすすめします。

さて、本日のテーマです。

企業の温室効果ガス削減の成績は、連帯責任である。

こんなテーマでお伝えします。

企業の温室効果ガス削減の成績は、連帯責任である。

こんなテーマでお伝えします。

①自社の排出量Scope1、Scope2解説

②他社の排出量Scope3の解説

②他社の排出量Scope3の解説

では早速結論。

脱炭素社会においては、「脱炭素経営は、選ばれる理由である」

脱炭素社会においては、「脱炭素経営は、選ばれる理由である」

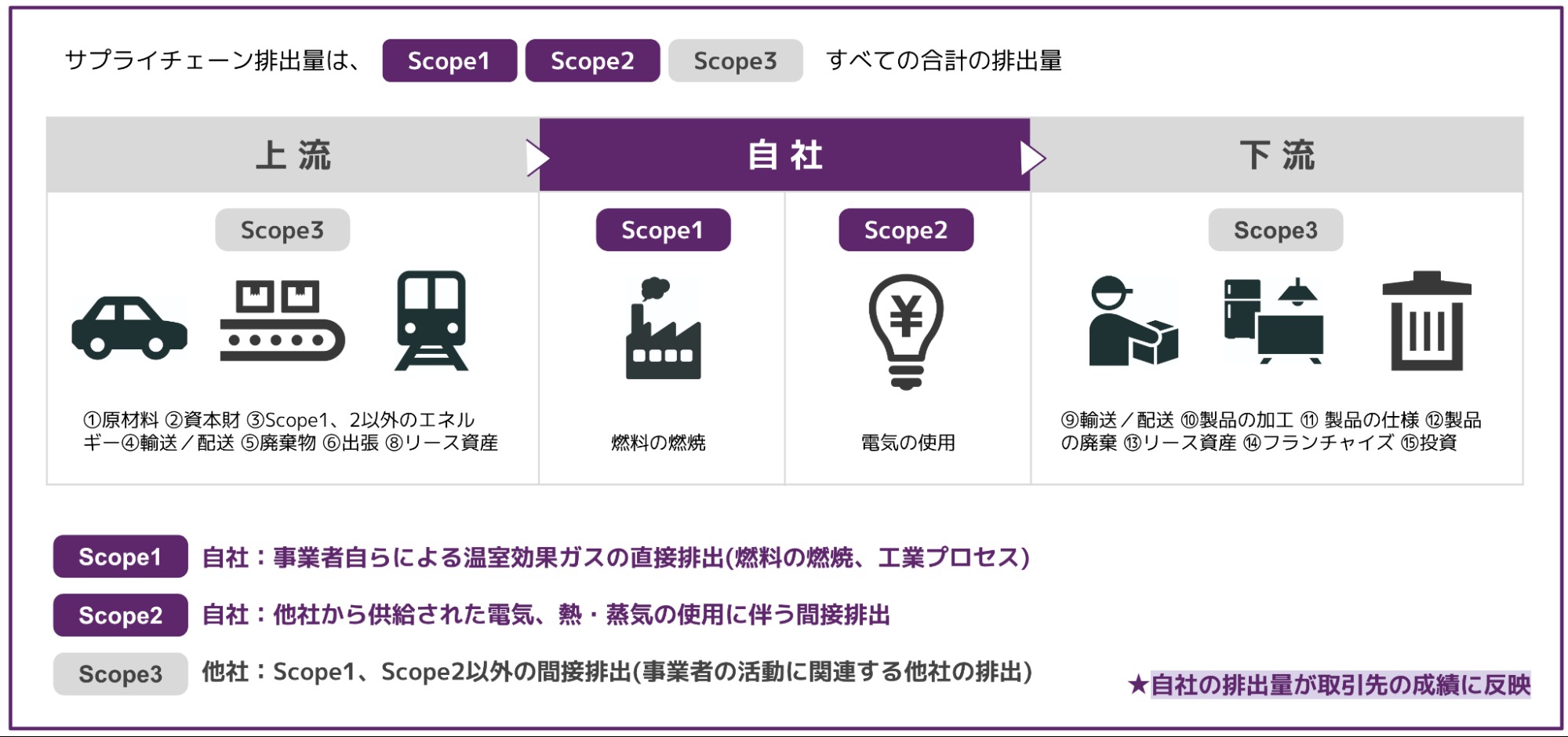

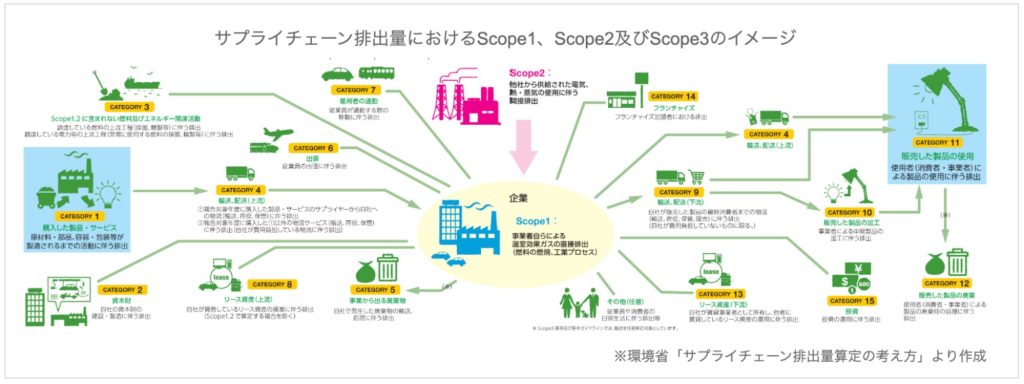

上記画像は、温室効果ガス排出量の算出がどのように整理されているかを表しています。Scope1、Scope2、Scope3と3つの区分に分かれています。3つの区分の合計が排出量となります。

①自社の排出量Scope1、Scope2解説

Scope1:事業者自らによる温室効果ガスの直接搬出

→自社によるエネルギー使用量から算出

→自社によるエネルギー使用量から算出

Scope2:他社から供給された電気、熱、蒸気の使用に伴う間接排出

→自社によるエネルギー使用量から算出

→自社によるエネルギー使用量から算出

上記の通り、Scope1、Scope2は自社での使用エネルギーによる排出量です。つまり、自社でコントロール可能な排出量であるといえます。しかし、上流、下流に位置するScope3は、他社の排出量が関係します。

②他社の排出量Scope3の解説(1〜15のカテゴリ)

カテゴリ1:購入した製品・サービス

材料の購入先である、外部の会社が排出する温室効果ガスです。原材料、部品、梱包資材、容器などです。社内業務であっても、外部に委託している場合は自社での排出ではないため該当します。例えば、工務店が家づくりのために使用する建材を取引先が製造する際に排出される温室効果ガスは、この「購入した製品・サービス」に含まれます。

材料の購入先である、外部の会社が排出する温室効果ガスです。原材料、部品、梱包資材、容器などです。社内業務であっても、外部に委託している場合は自社での排出ではないため該当します。例えば、工務店が家づくりのために使用する建材を取引先が製造する際に排出される温室効果ガスは、この「購入した製品・サービス」に含まれます。

カテゴリ2:資本財

製品を生産するための設備や工場などを増設する際に排出される温室効果ガスです。建築完了までに複数年かかった場合、完了した年にまとめて計上します。例えば、製造業なら、工場の老朽化にともない新工場を増設した場合などに該当します。1年で終わらなかった場合は、建築が完了した最終年に排出量として計上すれば問題ありません。

製品を生産するための設備や工場などを増設する際に排出される温室効果ガスです。建築完了までに複数年かかった場合、完了した年にまとめて計上します。例えば、製造業なら、工場の老朽化にともない新工場を増設した場合などに該当します。1年で終わらなかった場合は、建築が完了した最終年に排出量として計上すれば問題ありません。

カテゴリ3:Scope1,2に含まれない燃料及びエネルギー活動

Scope1で使用するエネルギーの燃料を採掘・精製する際に発生する温室効果ガスを指します。火力発電所で電気を生み出す際に使用する、石油燃料などがこのカテゴリです。石油だけでなく、ディーゼル発電機に使う軽油なども該当します。

Scope1で使用するエネルギーの燃料を採掘・精製する際に発生する温室効果ガスを指します。火力発電所で電気を生み出す際に使用する、石油燃料などがこのカテゴリです。石油だけでなく、ディーゼル発電機に使う軽油なども該当します。

カテゴリ4:輸送・配送(上流)

商品を輸送する際に生じる温室効果ガスのうち、購入したものを運ぶ場合のカテゴリです。販売する際は、後ほど説明する下流のほうに分類するので注意しましょう。カテゴリ4の例としては、部品の購入先から荷物を送ってもらう際に、船やトラックなどから出る温室効果ガスなどが該当します。

商品を輸送する際に生じる温室効果ガスのうち、購入したものを運ぶ場合のカテゴリです。販売する際は、後ほど説明する下流のほうに分類するので注意しましょう。カテゴリ4の例としては、部品の購入先から荷物を送ってもらう際に、船やトラックなどから出る温室効果ガスなどが該当します。

カテゴリ5:事業から出る廃棄物

廃棄物を自社以外で処理する場合に、輸送や処理にあたって排出される温室効果ガスを指します。ただし、「Scope3基準及び基本ガイドライン」では輸送は任意の算定対象とされているため、処理にかかる部分のみの計上でも問題ありません。「事業から出る廃棄物」とは、例えば賞味期限切れの食品などが該当します。それらを廃棄物場に運んだり、廃棄物を処理したりする際に発生する温室効果ガスです。

廃棄物を自社以外で処理する場合に、輸送や処理にあたって排出される温室効果ガスを指します。ただし、「Scope3基準及び基本ガイドライン」では輸送は任意の算定対象とされているため、処理にかかる部分のみの計上でも問題ありません。「事業から出る廃棄物」とは、例えば賞味期限切れの食品などが該当します。それらを廃棄物場に運んだり、廃棄物を処理したりする際に発生する温室効果ガスです。

カテゴリ6:出張

従業員が出張の際に使用する電車や飛行機などの交通機関や、車での移動がこちらに該当します。一見、自社の出張のためScope1に思われがちですが、自社の事業によって排出しているわけではないためScope3に分類します。例えば、従業員が営業のため遠隔地に出張する際は、飛行機、船、車、電車など移動方法にかかわらずこちらのカテゴリで算定します。

従業員が出張の際に使用する電車や飛行機などの交通機関や、車での移動がこちらに該当します。一見、自社の出張のためScope1に思われがちですが、自社の事業によって排出しているわけではないためScope3に分類します。例えば、従業員が営業のため遠隔地に出張する際は、飛行機、船、車、電車など移動方法にかかわらずこちらのカテゴリで算定します。

カテゴリ7:雇用者の通勤

通勤における従業員の移動も、出張と同じくScope3の排出量に分類します。車やバスなどから出る排出ガスは、公共交通機関を運営する会社が排出する間接排出です。

通勤における従業員の移動も、出張と同じくScope3の排出量に分類します。車やバスなどから出る排出ガスは、公共交通機関を運営する会社が排出する間接排出です。

カテゴリ8:リース資産(上流)

自社が賃借するリース資産の稼働における温室効果ガスの排出が該当します。ただし、算定・報告・公表制度ではScope1、2に計上するため、実際には該当なしの場合が多いのが特徴です。リース資産での排出とは、例えばオフィスを借りている場合に、そのオフィスでの業務で発生した温室効果ガスがこのカテゴリに該当します。ただし、電気などScope2に計上するものはこのカテゴリには算出しません。

自社が賃借するリース資産の稼働における温室効果ガスの排出が該当します。ただし、算定・報告・公表制度ではScope1、2に計上するため、実際には該当なしの場合が多いのが特徴です。リース資産での排出とは、例えばオフィスを借りている場合に、そのオフィスでの業務で発生した温室効果ガスがこのカテゴリに該当します。ただし、電気などScope2に計上するものはこのカテゴリには算出しません。

カテゴリ9:輸送・配送(下流)

自社で製造した製品を販売した際に該当する「下流」のカテゴリです。商品の出荷や倉庫での保管などの際に発生する温室効果ガスは、この「輸送、配送(下流)」のカテゴリに分類されます。例えば、製造した製品をインターネット販売で消費者に配送する際に排出される温室効果ガスです。在庫を外部の倉庫に保管する場合は、保管にかかる排出量も併せて計上します。

自社で製造した製品を販売した際に該当する「下流」のカテゴリです。商品の出荷や倉庫での保管などの際に発生する温室効果ガスは、この「輸送、配送(下流)」のカテゴリに分類されます。例えば、製造した製品をインターネット販売で消費者に配送する際に排出される温室効果ガスです。在庫を外部の倉庫に保管する場合は、保管にかかる排出量も併せて計上します。

カテゴリ10:販売した製品の加工

販売した製品を別の企業に販売し、そこで製品を加工する際に排出される温室効果ガスを計上します。例えば、自社で製造した部品を自動車工場に販売し、その自動車工場で部品を加工して自動車を製造する場合などです。

販売した製品を別の企業に販売し、そこで製品を加工する際に排出される温室効果ガスを計上します。例えば、自社で製造した部品を自動車工場に販売し、その自動車工場で部品を加工して自動車を製造する場合などです。

カテゴリ11:販売した製品の使用

販売した製品を、消費者が使用することで生じる温室効果ガスの排出量です。例えば、販売したエアコンを消費者が使用した場合に、排出量を計上する必要があります。このように、実際に消費者に届けられてからも対象になるため、省エネ製品の開発はどの企業においても大切な課題です。

販売した製品を、消費者が使用することで生じる温室効果ガスの排出量です。例えば、販売したエアコンを消費者が使用した場合に、排出量を計上する必要があります。このように、実際に消費者に届けられてからも対象になるため、省エネ製品の開発はどの企業においても大切な課題です。

カテゴリ12:販売した製品の廃棄

販売した製品を販売先や消費者が廃棄する際にかかる排出量は、このカテゴリに該当します。カテゴリ5で紹介した「事業者から出る廃棄物」と同様に、輸送と処理が含まれます。ただし、「Scope3基準及び基本ガイドライン」では輸送は算定対象外になっているため、場合によっては計上しないこともあります。

販売した製品を販売先や消費者が廃棄する際にかかる排出量は、このカテゴリに該当します。カテゴリ5で紹介した「事業者から出る廃棄物」と同様に、輸送と処理が含まれます。ただし、「Scope3基準及び基本ガイドライン」では輸送は算定対象外になっているため、場合によっては計上しないこともあります。

カテゴリ13:リース資産(下流)

自社が賃貸業者として所有している資産において発生した温室効果ガスを計上します。例えば、自社が貸し出しているオフィスの入居事業者が排出した二酸化炭素などです。

自社が賃貸業者として所有している資産において発生した温室効果ガスを計上します。例えば、自社が貸し出しているオフィスの入居事業者が排出した二酸化炭素などです。

カテゴリ14:フランチャイズ

自社が大元となっているフランチャイズの加盟店における、Scope1とScope2の排出量です。全店舗が対象となります。

自社が大元となっているフランチャイズの加盟店における、Scope1とScope2の排出量です。全店舗が対象となります。

カテゴリ15:投資

自社が投資している株式の場合、1株あたりの排出原単価を元に、投資額に応じて排出量を算定します。環境に配慮した投資先ほど、排出原単価が低い傾向にあります。

自社が投資している株式の場合、1株あたりの排出原単価を元に、投資額に応じて排出量を算定します。環境に配慮した投資先ほど、排出原単価が低い傾向にあります。

サプライチェーン全体の排出量でいうと、圧倒的にScope3(上流、下流)が多いと言われています。他社の排出量ですから、コントロールは困難です。しかもあなたの会社の成績に直結する排出量ですから、必然的に連帯責任となります。

では、脱炭素を実行するためにどうするか?

方法は2つ

①サプライチェーンへ脱炭素の導入を要請する。

②他の業者に切り替える。

①サプライチェーンへ脱炭素の導入を要請する。

②他の業者に切り替える。

脱炭素社会においては、「脱炭素経営は、選ばれる理由である」

ぜひ、早めのご準備を。

ぜひ、早めのご準備を。

「未来の人類に誇れる2030年を、ともに」

最後まで、お読みいただきありがとうございました。

最後まで、お読みいただきありがとうございました。