「商用車トップシェア・いすゞがいよいよ参入、加速するトラックEV化の行方」そんな記事を目にしました。日本政府としても2040年までに小型商用車の新車販売を全てEVをはじめとする電動車などにする目標を掲げています。時代が要請するカーボンニュートラル。業界問わず脱炭素への経営改革が急がれます。

では早速、本日のテーマです。

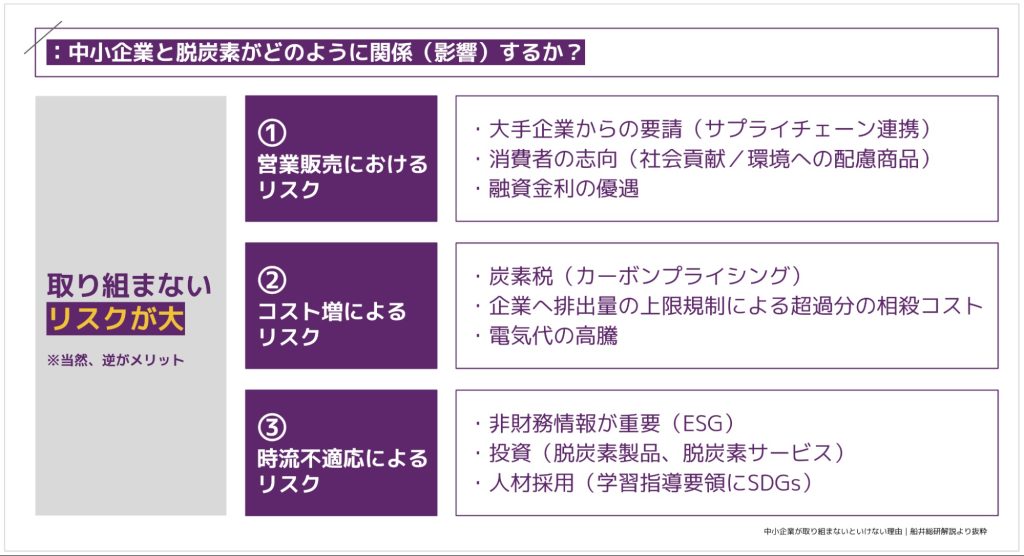

「脱炭素に取り組まない中小企業、3つのリスク」

①営業販売におけるリスク

②コスト増によるリスク

③時流不適応によるリスク

②コスト増によるリスク

③時流不適応によるリスク

3つのリスクと称して整理させていただきます。

①営業販売におけるリスク

✔大手企業からの要請

企業の脱炭素への取り組み領域は、Scope1、2、3に区分けされており、その全て(サプライチェーン全体)が対象となります。Scope1、2は自社にてコントロールできる領域ですが、Scope3となると他社との協力なくしてニュートラル化は望めません。(こちらの記事にて紹介しています→企業の温室効果ガス削減の成績は、連帯責任である。)つまり、サプライチェーンの強化に「脱炭素は絶対である。」と言っても過言ではありません。

企業の脱炭素への取り組み領域は、Scope1、2、3に区分けされており、その全て(サプライチェーン全体)が対象となります。Scope1、2は自社にてコントロールできる領域ですが、Scope3となると他社との協力なくしてニュートラル化は望めません。(こちらの記事にて紹介しています→企業の温室効果ガス削減の成績は、連帯責任である。)つまり、サプライチェーンの強化に「脱炭素は絶対である。」と言っても過言ではありません。

✔消費者の志向(社会貢献/環境への配慮商品)

エシカル消費(※消費者それぞれが各自にとっての社会的課題の解決を考慮したり、そうした課題に取り組む事業者を応援しながら消費活動を行うこと。)という言葉もある通り、消費者の志向は大きく変わりました。良い商品であることは当然。プラスアルファーの価値が求められます。特に地球温暖化に直結する脱炭素への取り組みは、よりシビアな評価へと直結する判断基準になるでしょう。

エシカル消費(※消費者それぞれが各自にとっての社会的課題の解決を考慮したり、そうした課題に取り組む事業者を応援しながら消費活動を行うこと。)という言葉もある通り、消費者の志向は大きく変わりました。良い商品であることは当然。プラスアルファーの価値が求められます。特に地球温暖化に直結する脱炭素への取り組みは、よりシビアな評価へと直結する判断基準になるでしょう。

✔融資金利の優遇

既に各社、金利優遇としてのサービスを開始しています。(こちらの記事でも紹介→SBT認定を取得するとどんなメリットがあるの?)また、保険商品では三井住友海上火災保険株式会社よりカーボンユートラル特約付きの火災保険なども販売されています。

既に各社、金利優遇としてのサービスを開始しています。(こちらの記事でも紹介→SBT認定を取得するとどんなメリットがあるの?)また、保険商品では三井住友海上火災保険株式会社よりカーボンユートラル特約付きの火災保険なども販売されています。

②コスト増によるリスク

✔カーボンプライシング

「2050年に日本の温室効果ガスの排出を実質ゼロにする」という目標のため、環境省は温対税の税率増加や、新たな炭素税の導入を検討しています。現在日本においては「地球温暖化対策税」として2012年より採用されていますが、本格的にはこれからとなり、合わせて、排出量取引制度(企業が排出できるCO2の排出量の上限を設定し、それを超える企業は、上限に達していない企業からお金を払って不足分を買い取る制度。)や、炭素国境調整措置(輸入品に対して、その製品の製造過程で出たCO2の量に応じて課税する制度)が、今後本格的に導入となります。参考記事:二酸化炭素の「排出量取引」東京証券取引所で実証実験始まる

✔温対法、省エネ法

対象となる企業は中長期のエネルギー計画の策定がもとめられます。これは、営業販売へのリスクに挙げたのと同様に、中小企業に無関係な法改正ではないです。

対象となる企業は中長期のエネルギー計画の策定がもとめられます。これは、営業販売へのリスクに挙げたのと同様に、中小企業に無関係な法改正ではないです。

✔電気代の高騰

これは御存知の通り、既に電気代の高騰がますます進んでいることから容易に想像がつきます。

これは御存知の通り、既に電気代の高騰がますます進んでいることから容易に想像がつきます。

③時流不適応によるリスク

✔非財務情報が重要(ESG)

銀行で「ESGスコア」が取り入れられ、取引銀行から「御社のESG情報(非財務情報)を開示して欲しい」と要求されると言われています。自社の事業活動にESG(CSR・SDGs)を取り込み、実際の活動内容を取りまとめておくことは重要な経営課題になりそうです。

銀行で「ESGスコア」が取り入れられ、取引銀行から「御社のESG情報(非財務情報)を開示して欲しい」と要求されると言われています。自社の事業活動にESG(CSR・SDGs)を取り込み、実際の活動内容を取りまとめておくことは重要な経営課題になりそうです。

✔投資(脱炭素製品、脱炭素サービス)

低炭素商品、サービスの開発分野は、脱炭素社会における成長分野として挙げられます。

低炭素商品、サービスの開発分野は、脱炭素社会における成長分野として挙げられます。

✔人材採用(学習指導要領にSDGs)

学習指導要領にSDGsが導入され、社会性の重要性を学んでいる世代の企業の選択基準には当然社会貢献性、サステナブルへの取り組みなども判断基準になります。優秀な人材確保の機会を失う要素となります。

学習指導要領にSDGsが導入され、社会性の重要性を学んでいる世代の企業の選択基準には当然社会貢献性、サステナブルへの取り組みなども判断基準になります。優秀な人材確保の機会を失う要素となります。

中小企業は日本全体の企業数の99.7%を占めています。この数字をみてもわかる通り、2050年カーボンニュートラルの実現へは中小企業にかかっているといっても過言ではありません。脱炭素への取り組みは “制約やコスト” と考える時代は終わり、 “成長の機会” であると言えるのではないでしょうか?特に中小企業にとっては大きなチャンスであり、今だからできるチャレンジがたくさんあります。ぜひ、国内の規制による脱炭素対応ではなく、能動的な貴社の“成長の機会”としてすすめていきましょう。

本日も最後までお読みいただき、ありがとうございました。

2023年への準備として始めてみませんか?

お気軽にお問合せ下さい。

お気軽にお問合せ下さい。